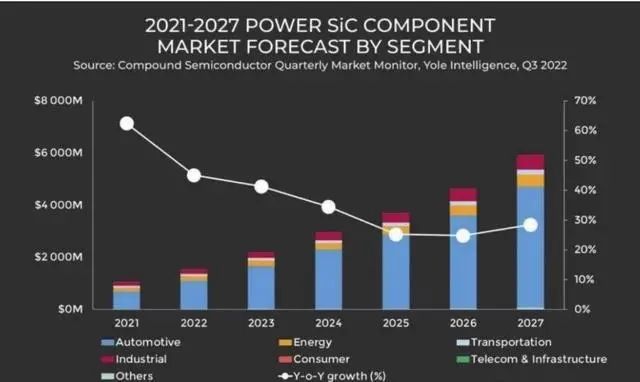

电动汽车是碳化硅的最主要应用之一。根据 Yole 的统计,预计超过 70% 的收入(相当于 47 亿美元)将来自 EV/混合动力汽车市场。随着电动汽车的快速崛起,对SiC芯片的需求与日俱增。为保证可靠供货,一家代工厂签约多家SiC芯片厂商已是业内普遍现象。未来几年,SiC芯片供不应求将成为常态。

衬底作为SiC芯片发展的关键,占据着重要的地位。SiC衬底不仅在功率器件成本中所占比例很高,而且与产品质量密切相关。如果说前几年很多SiC器件厂商都是靠绑定Wolfspeed来保证SiC衬底的产能,那么现在一切都变了。全球领先的SiC器件供应商如Rohm、ON Semiconductor、STMicroelectronics等相继收购投资了不同的优质SiC衬底供应商,并开始建立内部衬底供应,从SiC衬底到设备制造的垂直整合。

不过,全球第一家发明商用SiC器件的厂商英飞凌,自家衬底供应依然不足。对于英飞凌来说,作为世界第一的硅基功率半导体制造商,自然希望将自己在硅基领域的优势延伸到化合物半导体领域,而且基础材料的短缺确实是英飞凌的隐患之一。根据Yole的数据,英飞凌2021年营收在全球SiC市场位居第二,在SiC这个发展潜力巨大、波涛汹涌的市场,英飞凌似乎越来越没有把握。

SiC厂商逐步完成衬底布局

全球领先的SiC器件供应商ST、英飞凌、Wolfspeed、ON Semiconductor、Rohm等基本上都有自己相对稳定的衬底供应渠道。

Rohm于2009年收购了德国SiC衬底和外延片供应商SiCrystal。SiCrystal是一家总部位于德国纽伦堡的SiC晶圆制造商。罗姆从2010年开始在全球率先量产SiC MOSFET,至此,罗姆已经推出了第四代SiC MOSFET。将本产品用于车载逆变器时,与使用IGBT相比,功耗可降低6%。对延长电动车的续航里程很有帮助。虽然公司规模不是很大,但SiCrystal的关键技术已作为SiC功率半导体广泛应用于全球电动汽车,公司已成为SiC晶圆市场的领先企业之一。

自2019年收购瑞典SiC衬底供应商Norstel以来,该公司一直在考虑IDM模式。但Norstel在瑞典的产能有限,ST不得不依赖与Wolfspeed的长期SiC晶圆供应协议,为ST供应150mm SiC裸晶圆和外延晶圆。因此,2022年10月,ST宣布将在意大利建立一个集成的SiC衬底制造工厂,该工厂将与意法半导体位于意大利卡塔尼亚的工厂现有的SiC器件制造工厂一起建设。生产150mm SiC外延基板的工厂。据 Yole Intelligence 化合物半导体和新兴基板团队的首席分析师 Ezgi Dogmus 称,这使 ST 到 2024 年能够达到 40% 的内部基板采购。

2022年12月初,ST宣布与Soitec合作开发SiC衬底制造技术,并在其未来200mm衬底制造中采用Soitec的SmartSiC技术为其器件和模块制造业务提供支持,并有望实现中期量产。ST还暗示在不久的将来开发200mm SiC晶圆。

2021年11月1日,安森美半导体收购SiC衬底供应商GT Advanced Technologies(“GTAT”),实现产业链垂直整合,确保产能和品质的稳定性。安森美半导体是目前为数不多的能够提供从衬底到模块的端到端 SiC 解决方案的供应商之一。此外,为满足市场对SiC需求的加速增长,安森美半导体仍在大力投资扩产:2022年8月11日,安森美半导体位于新罕布什尔州哈德逊的SiC工厂竣工。建成后,碳化硅(SiC)产能将同比增长5倍;2022 年 9 月,安森美半导体将在捷克共和国罗兹诺夫完成其扩建的碳化硅 (SiC) 工厂。

这些厂商虽然通过收购建立了自己的衬底供应,但产能还远远落后,因此仍与全球最大的SiC衬底和外延片供应商Wolfspeed绑定。Wolfspeed约占全球总量的60%。SiC 晶圆产能的百分比。2022年,Wolfspeed全球首家8英寸SiC工厂启动,小规模试产正在进行中。预计在今年上半年完成初始认证并开始供货,这也向行业发出了一个积极的信号。

2022 年 10 月,Wolfspeed 宣布了一项耗资 65 亿美元的多年产能扩张计划,其中包括在公司最先进的 200 毫米莫霍克谷工厂以及北卡罗来纳州 445 平方英尺的工厂安装额外设备。一亩碳化硅材料厂的建设将使公司现有材料产能扩大10倍以上。第一阶段的建设计划于公司 2024 财年末完成。博格华纳向 Wolfspeed 投资 5 亿美元,以确保高达 6.5 亿美元的碳化硅器件年产能供应。

不过近年来,Wolfspeed也开始向SiC器件如SiC MOSFET、SiC二极管、SiC模块等领域延伸。根据Wolfspeed发布的消息,未来包括奔驰、捷豹路虎在内的电动汽车都将采用Wolfspeed的SiC器件提供动力。

对于这种竞争与合作的关系,Wolfspeed CEO Gregg Lowe此前表示,公司将以同样的优先级支持这两种不同的商业模式。他认为,未来10年,Wolfspeed仍将与这些半导体客户和竞争对手保持良性的竞争关系。Wolfspeed 需要合作伙伴帮助功率半导体行业从硅器件向碳化硅器件转型。

诚然,对于碳化硅这样性能优异、产业急需、但挑战重重的材料,在竞争中合作、在合作中共赢是产业快速发展的主要手段。

综上所述,可以看出在SiC衬底方面,ON Semiconductor有GTAT,ST有Norstel,Rohm有SiCrystal,Wolfspeed自己生产SiC衬底。为什么SiC领域会出现这样的发展趋势?北京市半导体行业协会副秘书长朱晶表示:“之所以出现这种趋势,主要是因为碳化硅供需极度失衡,碳化硅衬底的需求量非常大,被业界认为产业成为长期持续的趋势,SiC衬底的产能因良率问题无法满足快速增长的需求,导致器件厂商“囤货”的冲动。

没有SiC衬底的英飞凌签订合同保证供货

在顶级SiC厂商中,英飞凌没有SiC衬底。事实上,英飞凌也有意收购SiC衬底厂商。2016年7月,英飞凌曾计划以收购SiC的方式现金收购Cree的Wolfspeed Power和RF业务部门。但由于美国政府的反对,收购未能进行。

在朱晶看来,虽然“不站队”的SiC衬底厂商不多,但他们仍看好英飞凌未来投资或收购一家SiC衬底厂商。毕竟英飞凌收购了Siltectra,而Cold Spilled可以提高SiC晶圆划片的良品率,拥有可控的基板厂商也可以最大限度发挥Cold Spilled技术的优势。

2018年,英飞凌收购了碳化硅晶圆切割领域的尖端公司Siltectra,从而获得了Siltectra的冷分割技术(Cold Spilt)。这也是英飞凌在基板领域的重点布局,因为在基板加工环节,切割可以说是整个产能中最大的瓶颈。现有的SiC晶圆切片方法大多采用金刚石线锯。但由于碳化硅硬度高,加工时间长,批量生产硅片需要大量的金刚石线锯。然而,在切片过程中会损失大量材料,从而导致从单个晶锭中生产的晶圆数量很少。切片是SiC功率器件成本增加的主要因素。

SILTECTRA™ 碳化硅晶圆分裂工艺

据悉,英飞凌收购的Siltectra冷劈裂技术可将SiC晶圆良品率提升90%。在同样的碳化硅锭的情况下,可以提供三倍的材料,生产出更多的器件。最终 SiC 器件的成本可降低 20-30%。

但即使有了切割技术,如果没有基板产能的保证,就等同于无米之炊。于是无奈的英飞凌几乎签下了全球主要的SiC衬底供应商:

2023 年 1 月 12 日,英飞凌与 Resonac Corporation(前身为昭和电工株式会社)签署了一项新的多年供货与合作协议。新合同将深化双方在 SiC 材料领域的长期合作伙伴关系。根据协议,Resonac 将为英飞凌提供用于生产 SiC 半导体的 SiC 材料,覆盖未来十年预测需求的两位数份额。初期主要以6英寸晶圆为主,但两家公司将继续向8英寸晶圆直径过渡。2022年8月23日,II-VI与英飞凌签署多年合同,为英飞凌提供用于电力电子的6英寸SiC基板,II-VI与英飞凌也计划合作至8英寸SiC基板。2020年11月9日,英飞凌与GTAT签署碳化硅(SiC)晶锭供应协议,初步期限为五年。2018年2月26日,Cree(现更名为Wolfspeed)宣布与英飞凌签署长期碳化硅晶圆供应协议,约定Cree将向英飞凌供应先进的150mm SiC晶圆。

此外,据称英飞凌还在加紧验证其他几家衬底供应商的产品,其中国内厂商的衬底和外延片样品已经送出。

英飞凌目前正在积极扩大其 SiC 制造能力,预计到 2027 年将增加 10 倍,目标是到 2027 年底达到 30% 的市场份额。英飞凌最近还出售了其 HiRel DC-DC 转换器业务,加大了对高可靠性市场核心半导体开发的关注和投资。

垂直整合是目前SiC行业的主导趋势。四年前,提到SiC衬底供应商,可能首先想到的是Wolfspeed。随着SiC器件厂商不断兼并整合一些小型衬底厂商,SiC衬底供应商的数量已经增加到至少8家,晶圆也从之前的3000美元跌至1000美元。随着SiC衬底的产能建设和生产工艺的不断改进,SiC的成本进一步降低。

“现在SiC衬底厂商都在做器件,器件厂商也在通过收购或者投资的方式加强对衬底产能的控制。与此同时,一家器件厂商可能库存多家SiC衬底厂商的现象也越来越多。”都是因为对SiC市场爆发式增长的强烈预期,以及目前SiC产能无法快速增长的预期,国外厂商从衬底到器件全产业链的IDM模式,将促进SiC产能的快速增长。国外碳化硅产品抢占市场。”朱晶说道。

但此举将不利于国内SiC器件厂商与国外的竞争。同时,由于国外衬底产能已经以长约形式承包给英飞凌等企业,对中国众多依赖海外衬底的SiC器件厂商将产生负面影响。到丧失抵押品赎回权的风险。朱晶提到,建议中国SiC器件和衬底厂商加强产业链上下游的合作,降低对海外衬底的依赖。满足国内各市场对SiC的旺盛需求。