当整个半导体行业还在为HBM(高带宽内存)的产能争得不可开交时,一场关于下一代存储架构的暗战已经悄然打响。2026年4月,存储巨头SanDisk(闪迪)正式吹响了冲锋号——高带宽闪存(High Bandwidth Flash,HBF)的试点生产线已进入紧锣密鼓的筹备阶段,预计将于今年下半年建成并投入运营,剑指2027年实现商业化量产。

AI推理的“容量焦虑”:为什么我们需要HBF?

要理解HBF为何来得如此迅猛,首先要看懂AI产业正在发生的重大转变:从“训练”走向“推理”。大模型参数已迈向万亿级别,传统架构中,HBM虽快但容量有限且成本高昂,SSD虽大但速度太慢,两者之间的性能断层正在成为制约AI推理效率的瓶颈。

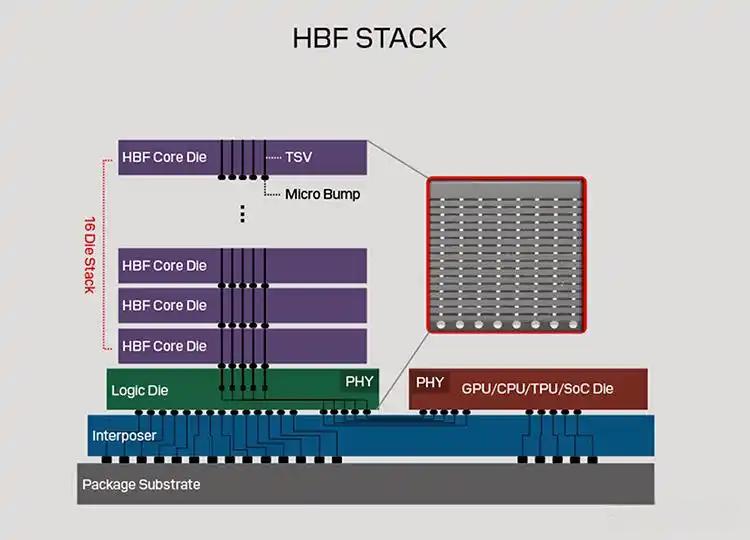

被业内誉为“HBM之父”的KAIST教授金正浩给出了一个形象的比喻:HBM好比“书房”,容量虽小但取用极其方便(低延迟);而HBF则好比“图书馆”,虽然物理距离稍远(延迟略高于HBM),但藏书量巨大(超大容量),且能实现断电保存数据。HBF正是为了填补这一空白而生,它通过借鉴HBM成熟的3D堆叠和硅通孔(TSV)技术,将NAND闪存的带宽提升至接近HBM的水平,同时保留了NAND低成本、大容量的核心优势。

提速半年:SanDisk的“抢跑”策略

根据韩媒ETNews及多家行业媒体披露,SanDisk已开始与材料、零部件及设备供应商密集接洽,构建HBF原型产线的生态系统。有消息人士向《The Bell》透露,随着样品生产的全面展开,SanDisk正将其原定的开发时间表大幅提前了约六个月。

在生产基地的选择上,日本成为了热门候选地。业内人士预计,试点生产线将于2026年下半年建成,并在年底前后投入运营。根据规划,搭载HBF的AI推理设备预计在2027年初出样,并有望在2027年底至2028年初集成至英伟达、AMD等主流AI加速卡生态中。

巨头合纵连横:SK海力士与三星的入局

HBF并非SanDisk的独角戏。早在2026年2月,SanDisk就与HBM霸主SK海力士在美国加州举行了“HBF规格标准化联盟启动会”,宣布在开放计算项目(OCP)框架下成立专属工作组,正式启动HBF全球标准化进程。

SK海力士总裁安炫表示:“通过HBF技术标准化,公司将建立协作体系,为AI时代优化存储架构。”这种合作是典型的优势互补:SK海力士拥有顶尖的DRAM堆叠封装技术,而SanDisk则在NAND闪存领域底蕴深厚。与此同时,三星电子也已加入战局,计划独立开发HBF产品-2。随着三大存储巨头的集体入局,HBF已成为继HBM之后最确定的AI硬件新风口。

产业链暗战:谁将喝到头锅汤?

HBF的商业化不仅是一次技术革新,更是一场产业链的重塑。由于HBF与HBM在工艺上的高度相似性(均依赖TSV、混合键合等先进封装),现有的HBM供应链优势将直接迁移。

在材料端,韩国材料商正在积极突围。韩蔚材料科技旗下子公司JK Materials已于近期宣布,完成了专用于HBF的高性能聚合物开发,并开始向主要客户供货。JK Materials董事长金景俊直言,公司已瞄准HBF这一“后HBM时代”的市场,完成了技术储备。在国内,华海诚科的环氧塑封料(GMC)已通过大客户认证,飞凯材料的临时键合材料也在验证导入阶段。

在封测端,通富微电的XDFOI先进封装平台已成功完成对HBF所需异构集成的适配,且良率已达98%。

对于深陷传统存储周期的厂商而言,HBF的爆发正逢其时。在DRAM和NAND价格进入“超级牛市”的背景下,HBF作为高附加值产品,将为产业链打开全新的增长空间。随着SanDisk的产线落地,AI存储的“军备竞赛”正式从HBM延伸至了NAND领域,一场关于“数据带宽”与“存储密度”的双重革命已然拉开序幕。