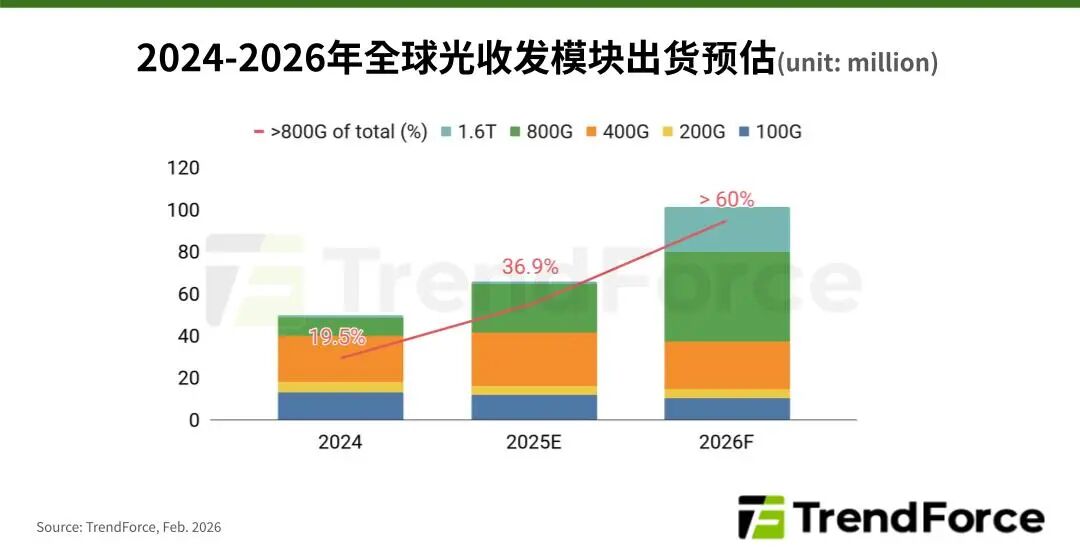

随着人工智能模型参数迈向万亿级规模,数据中心内部互连的传输速率需求正从400G急速推进至800G,并直指1.6T规格。在这一趋势下,全球高速光收发模块市场迎来了爆发式增长的临界点。根据TrendForce集邦咨询最新发布的高速互连市场研究显示,受谷歌(Google)新世代AI基础设施的强力带动,800G以上高速光收发模块的全球出货占比预计将从2024年的19.5%飙升至2026年的60%以上,正式确立其作为AI数据中心标准配置的地位。

技术革新:Ironwood与Apollo OCS开启互连新范式

为应对AI训练所需的庞大算力与集群通信压力,谷歌在新一代Ironwood机柜系统中采用了革命性的互连设计。该系统深度融合了3D Torus网络拓扑与Apollo全光网络交换机,构建了一个高效、低延迟的数据传输骨架。

在这一架构下,Ironwood实现了精细化的数据传输策略:机柜内部的TPU(张量处理单元)短距互连采用高速铜缆以优化成本和功耗;而在跨机柜通信这一关键瓶颈上,则全面引入基于OCS技术的全光网络。这意味着,从AI集群的设计初始阶段,就必须配置充足的800G甚至1.6T光模块以满足庞大的数据吞吐需求。TrendForce以2026年谷歌TPU近400万颗的出货预估为基准推算,届时与之对应的800G以上光模块需求量将超过600万支。

核心竞争力:“省电”与“省钱”背后的技术逻辑

除了架构的先进性,“省电”与“省钱”构成了谷歌这套互连方案的两大核心商业优势,这也将是推动其技术标准被行业广泛采纳的关键。

TrendForce分析指出,Apollo OCS技术的精髓在于其核心元件——“微型反射镜阵列” 。该技术通过在光域内直接反射和切换光路,实现了数据光纤的物理层直接对接,彻底规避了传统可插拔交换机方案中在“光-电-光”之间反复转换所产生的巨大能耗与信号延迟。数据显示,单台OCS交换机的功耗仅约100瓦,相较于功耗高达3000瓦的传统交换机,耗电量锐减了约95% 。

此外,该架构展现出了卓越的投资前瞻性。由于交换核心是基于无源的光路调度,当未来网络带宽需要从800G平滑升级至1.6T甚至更高时,企业无需推倒重来、更换昂贵的整机交换系统,而仅需更换两端的高速光模块即可。这种“光板线换模块不换系统”的升级模式,将显著降低大型数据中心拥有者的资本支出和运营成本,使其在技术迭代中占据先机。

供应链格局重塑:头部厂商卡位关键环节

谷歌的这一技术路线选择,正在深刻重塑光通信产业的供应链格局。从模组到核心元件,订单流向日益清晰。

TrendForce预期,中际旭创凭借与谷歌在硅光子共封装光学及1.6T光模块平台上的深度合作基础,将稳居领导厂商地位。而第二梯队的新易盛同样表现强劲,预计这两家厂商将共同囊括近八成的谷歌800G以上光模块订单。

在产业链上游,Lumentum则扮演着至关重要的角色。作为OCS系统中MEMS微镜阵列的核心供应商,其产能规划与技术良率将直接决定Apollo OCS系统的导入节奏与规模,成为制约整个供应链产能的关键瓶颈。

前景展望:光通讯零部件成为算力演进的新决定性因素

随着AI算力的持续堆叠,数据在机柜与机柜、集群与集群之间的传输需求正在被无限放大。TrendForce集邦咨询明确指出,高速光模块、高端激光器等光通信零组件的技术演进与供给能力,将成为继GPU、HBM存储器之后,影响全球算力扩充速度与综合成本的另一项决定性因素。

展望未来,光通讯产业正迎来一个前所未有的“超级循环”周期。不仅仅是谷歌,随着OCP(开放计算项目)在2025年成立OCS子项目推动开放标准,以及台积电紧凑型通用光子引擎平台等先进封装技术预计在2026至2027年陆续进入量产阶段,基于光交换和共封装光学的技术将加速从概念验证走向大规模商业部署。在这一波浪潮中,掌握核心激光器芯片(如EML、CW激光器)产能的厂商、具备硅光子集成能力的光模块龙头,以及提供关键光学元件的供应商,都将成为决定未来AI算力基础设施能效与成本的核心力量。